质押动态:以太坊的机构拥抱与比特币的衍生品创新

以太坊向权益证明(PoS)模型的过渡,释放了前所未有的机构参与度。到2025年中期,30%的ETH供应量——约3561万枚代币——将被质押。

这使得验证者质押上限从 32 个 ETH 提高到 2,048 个 ETH,从而实现了大规模参与。流动性质押允许持有者在保持流动性的同时获得奖励。这使得以太坊成为一种“生产性资产”,机构投资者持有 436 万枚 ETH(占总供应量的 3.6%)。产生产量。相比之下,比特币缺乏原生质押机制。然而,其持有者通过合成解决方案进行了创新。流动性质押代币(LST),例如 L比特币,以及闪电网络等二层协议,都提供了质押机制。

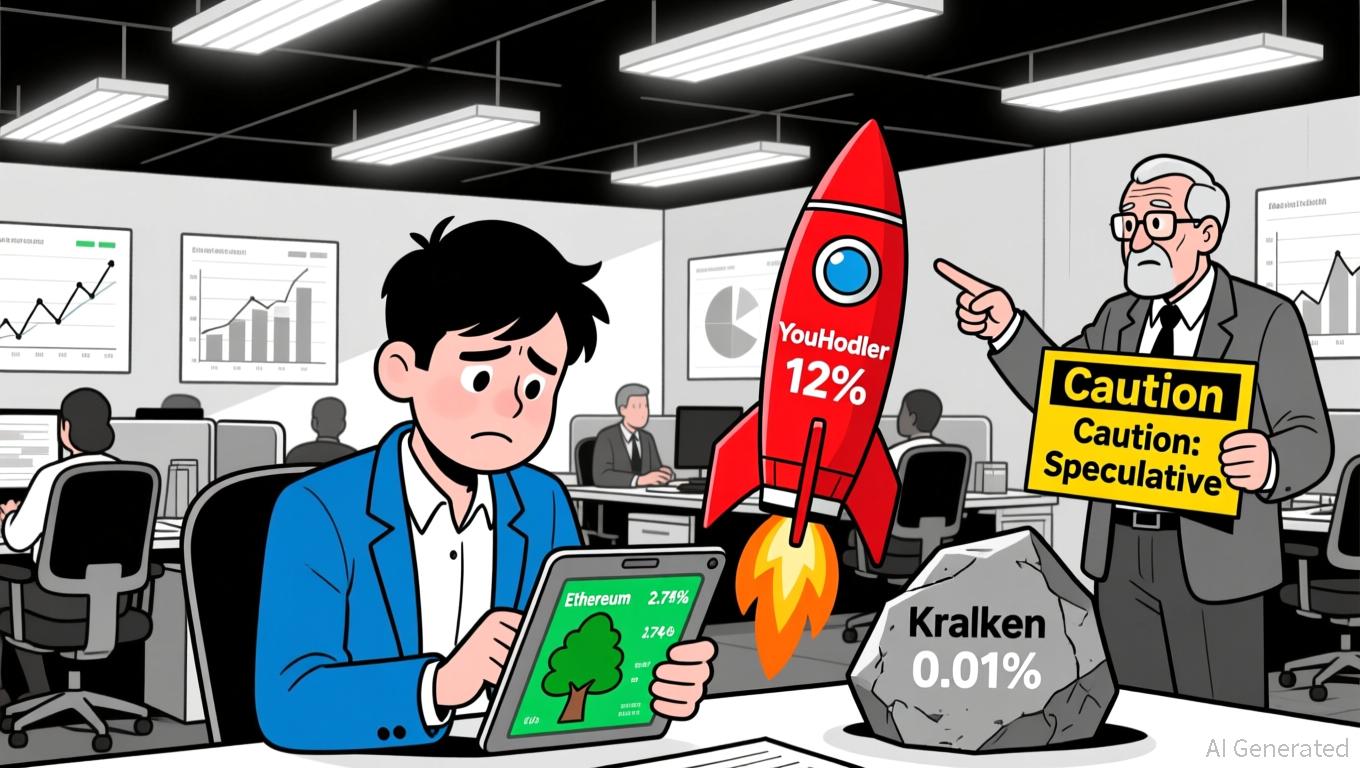

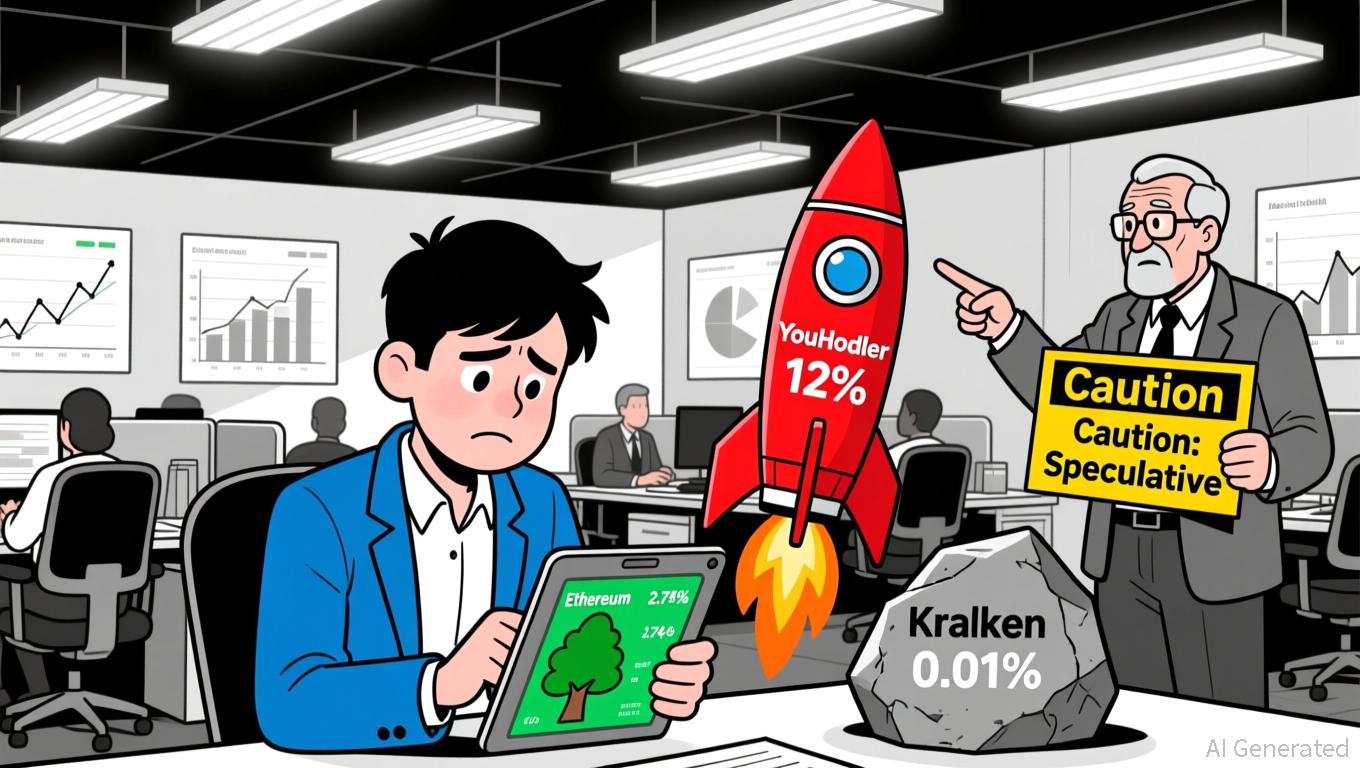

在 DeFi 应用中。像 YouHodler 和 Kraken 这样的平台。协议虽然广告宣传的年化收益率 (APY) 从 0.01% 到 12% 不等,但这些收益率通常具有投机性,并且与衍生品模型挂钩。尽管比特币的质押比例仅为 0.29%(58,500 BTC),但其质押总价值锁定 (TVL) 却很高。2025年初,反映出人们对实验性产量策略的兴趣日益浓厚。

效用驱动型波动:非对称风险及其对制度的影响

以太坊的波动性与其以实用性为导向的生态系统密切相关。从2023年到2025年,该资产表现出显著的非对称波动性,负面冲击的影响远大于正面冲击。EGARCH模型考虑了“杠杆效应”,

介于 0.91 和 0.99 之间,表明以太坊的波动性具有高度持续性,并受持续市场波动的影响。这种动态在 2025 年第三季度表现得尤为明显,当时受 ETF 资金流入和国债公司增持的影响,ETH 价格飙升了 72%。每日供应量增加 750 ETH。比特币的波动性虽然持续时间较短,但其波动性受到价值储存功能和质押衍生品兴起的影响。与以太坊不同,比特币的波动性更适合用TGARCH模型来建模,该模型能够捕捉市场对冲击的对称反应。

然而,基于闪电网络的收益生成方式的兴起——例如Amboss和Voltage的合作——已经使企业能够从闲置物品中创造收入。无需传统质押即可持有比特币。这项创新有望通过将其转变为更活跃的资产来降低比特币的波动性,但目前其应用仍处于起步阶段。战略投资杠杆:收益、稳定性和长期布局

对于投资者而言,以太坊和比特币之间的选择取决于收益潜力与风险承受能力之间的平衡。以太坊在2025年第四季度的质押年化收益率约为2.74%,虽然收益不高,但可预测。

以及链上活动。然而,诸如验证者奖励压缩和权益集中等结构性压力也会产生影响。.比特币的质押替代方案虽然更加分散,但以复杂性为代价,提供了更高的收益机会。提供 12% 年化收益率的平台通常依赖于不透明的机制或投机性借贷模式。

相反,基于闪电网络的解决方案,例如 Amboss 和 Voltage,则有所不同。这与比特币的去中心化理念相符。战略意义显而易见:以太坊吸引的是那些优先考虑实用性和机构级收益的投资者,而比特币以衍生品为驱动的生态系统则迎合了那些在其安全至上的框架内寻求创新的人。

结论:引领数字资产组合的未来

随着加密货币市场的日趋成熟,以太坊和比特币的价值主张将继续分化。以太坊的质押机制和实用性驱动的波动性使其成为一种用途广泛的收益创造工具,并受到机构投资者的青睐;而比特币的衍生品创新则挑战了其作为“数字黄金”的传统角色。对于投资者而言,关键在于将这些资产与特定的投资组合目标相匹配——无论是通过以太坊的收益性还是比特币不断发展的实用性——同时保持对各自固有风险的警惕。

发表评论 取消回复